고정 헤더 영역

상세 컨텐츠

본문

반응형

2026년 대한민국 기준으로 적용되는 배당소득세(분리과세) 세율과 건강보험료율 및 적용 구조를 정리한 내용입니다. (2025년 말 ~ 2026년 시행 예정 개정 법령 기반)

✅ 1. 2026년 배당소득세 (분리과세) 세율 및 구간

📌 배당소득 분리과세 개요

2026년 1월 1일 이후 지급되는 배당분부터 분리과세 제도 적용 예정입니다.

대상은 고배당 상장법인 주주로서 아래 요건을 충족해야 합니다:

전년 대비 배당액 감소가 없거나

배당성향 ≥ 40% 혹은 배당성향 ≥ 25% 및 전년 대비 배당 증가 10% 이상 ※요건 확인 필요

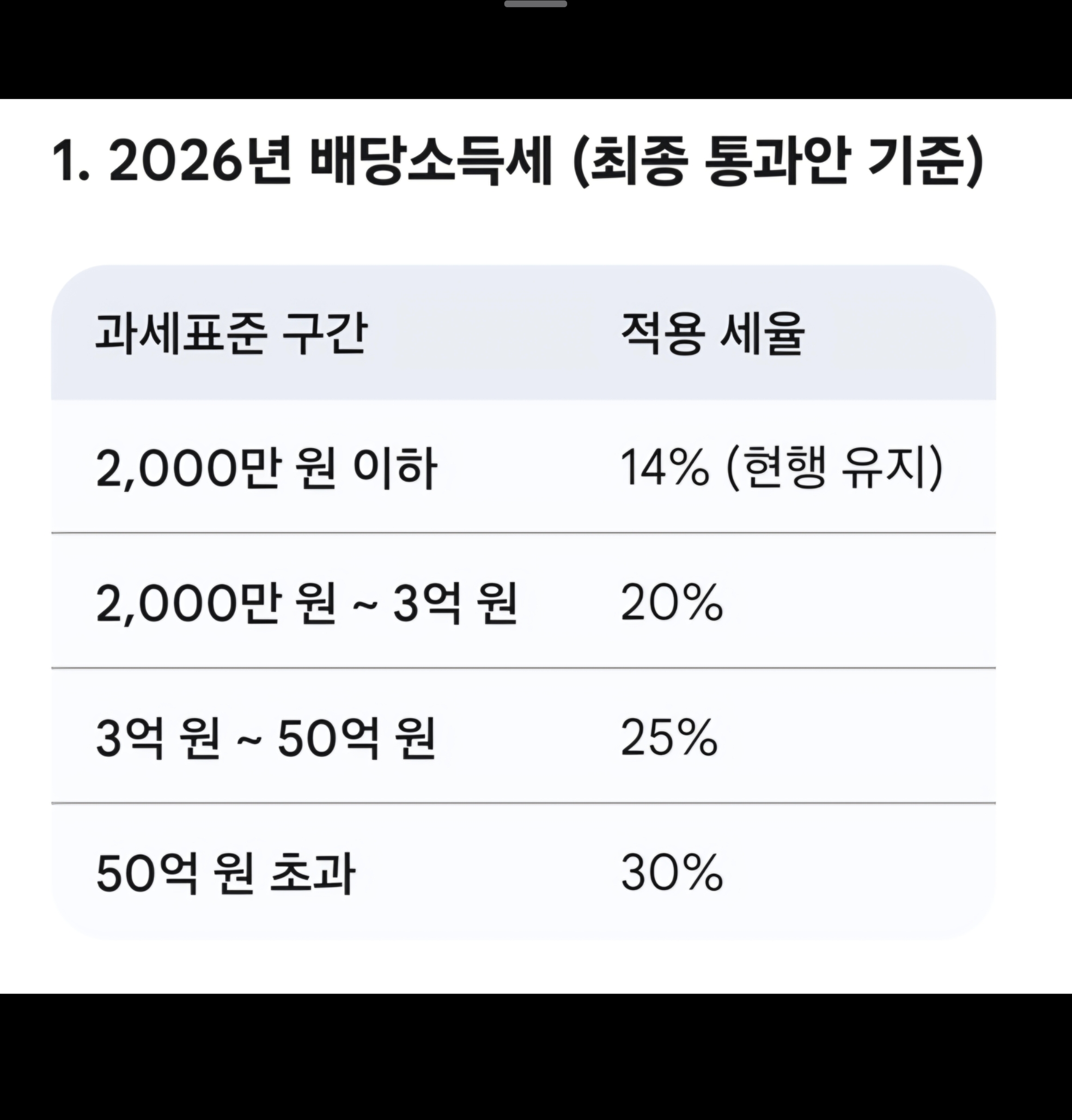

📊 2026년 분리과세 세율 구간

배당소득 구간

적용 세율

연간 2,000만 원 이하

14%

2,000만 원 초과 ~ 3억 원 이하

20%

3억 원 초과 ~ 50억 원 이하

25%

50억 원 초과

30%

👉 즉, 배당소득 금액이 커질수록 높은 세율이 적용되는 4단계 누진 분리과세 구조입니다.

📌 참고: 일부 논의안에서는 최고세율을 25%로 조정한다는 의견도 있으나(국회 합의 과정), 현재 뉴스·법률 개정 현황에 따라 50억 초과 구간 최고 30% 수준이 유력하게 반영되고 있습니다.

🔎 2. 배당소득세 분리과세 적용 주요 포인트

분리과세는 종합소득세와 별도 계산되어 배당에 대한 과세를 마무리합니다.

종합과세 (최대 49.5%)보다 세율이 낮아 고배당 투자자에게 절세 효과가 가능합니다.

다만 모든 배당이 분리과세 대상은 아니므로 기업·주주 요건 확인 필수입니다.

✅ 3. 2026년 건강보험료율(보험료 부담률)

📌 건강보험료율 (2026년)

✔ **국민건강보험료율은 전체 기준 약 7.19%**로 결정되었습니다.

👉 이는 2025년 대비 약 0.1%p 인상된 수치입니다.

📌 보험료율 구조

직장가입자/지역가입자 모두 동일 보험료율 적용: 7.19%

직장가입자의 경우 급여에 보험료율을 적용하고 회사와 근로자가 반반 부담하는 구조가 일반적입니다 (약 절반씩 부담).

지역가입자(개인사업자/자영업)는 소득·재산·생활 수준 등을 종합적으로 반영한 보험료 부과 구조이며, 기본 보험료율은 동일하지만 산정 방식은 다릅니다.

🔎 4. 건강보험료와 배당소득의 관계

배당소득도 건강보험료 부과 대상 소득으로 포함될 수 있습니다.

다만 피부양자 조건(갑근세·소득 수준 등)에 따라 피부양자 유지 여부가 달라질 수 있으므로, 배당소득이 많을 경우 지역가입자로 전환되어 건강보험료 부담이 커질 수 있습니다.

✨ 핵심 정리

✅ 배당소득세 (2026년 분리과세)

2,000만 원 이하: 14%

2,000만~3억 원: 20%

3억~50억 원: 25%

50억 원 초과: 30%

📌 종합소득세 대신 별도 과세 가능 (절세 전략 활용)

✅ 건강보험료율 (2026)

전체 보험료율 7.19% (직장·지역 공통)

#배당소득세분리과세 #배당소득세율 #분리과세 #건강보험료계산 #세금

반응형

'주식 정보' 카테고리의 다른 글

| 베트남 주식 빈그룹(Vingroup, 티커: VIC) 주식을 거래할 때의 매매 가능 시간 (0) | 2026.01.08 |

|---|---|

| 나스닥100 ETF QQQ와 QQQM의 차이와 한국 나스닥100 ETF 비교 분석 (0) | 2026.01.03 |

| 배당소득 분리과세 대상 조건 요약 (0) | 2025.12.15 |

| 테슬라의 2025년 3분기 실적 발표 및 어닝콜 주요 내용 (0) | 2025.10.23 |

| 주식 빌려주기(주식대여 서비스) (0) | 2025.10.21 |